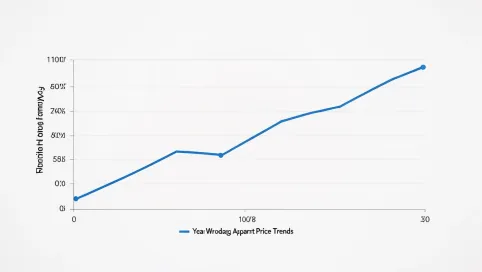

Ceny mieszkań w Warszawie – wykres 30 lat

Trzy dekady warszawskiego rynku mieszkaniowego to historia, która potrafi przerazić i zachwycić jednocześnie ceny, które w latach dziewięćdziesiątych wydawały się abstrakcyjnie niskie, dziś definiują granicę dostępności dla przeciętnego Polaka. Jeśli szukasz twardych danych zamiast marketingowych haseł, właściwie trafiłeś.

- Ceny transakcyjne pierwotny rynek Warszawa 30 lat

- Ceny transakcyjne wtórny rynek Warszawa 30 lat

- Spadki cen mieszkań Warszawa po kryzysie 2008

- Aktualna korekta cen transakcyjnych Warszawa

- Prognozy spadków cen mieszkań Warszawa 2026

- Ceny mieszkań wykres 30 lat Warszawa

Ceny transakcyjne pierwotny rynek Warszawa 30 lat

Rynek pierwotny w stolicy rozpoczynał swoją nowoczesną historię od poziomów, które dziś brzmią jak żart w okolicach 1995 roku metr kwadratowy nowego mieszkania można było nabyć za nieco ponad tysiąc pięćset złotych. Transformacja ustrojowa, choć bolesna dla wielu sektorów gospodarki, otworzyła przestrzeń dla prywatnego budownictwa mieszkaniowego, które zaczęło wypełniać gigantyczną lukę popytową. Wówczas deweloperzy działali ostrożnie, inwestując głównie w niewielkie osiedla na peryferiach miasta, gdzie grunty były dostępne, a przepisy administracyjne mniej uciążliwe.

Boom gospodarczy przełomu wieków zamienił tę ostrożność w agresywne przejmowanie rynku. Wraz z napływem kapitału zagranicznego i stabilizacją krajowej waluty warszawskie inwestycje deweloperskie zaczęły przyciągać uwagę międzynarodowych funduszy. Ceny transakcyjne na rynku pierwotnym podwajały się średnio co cztery lata mechanizm napędzany przez rosnącą presję urbanizacyjną i ograniczoną podaż gruntów budowlanych w granicach administracyjnych miasta. Deweloperzy, widząc nieugaszone pragnienie mieszkań, uruchamiali projekty o skali, której stolica wcześniej nie znała.

Wejście Polski do Unii Europejskiej w 2004 roku przyspieszyło ten proces w sposób, który zaskoczył nawet największych optymistów. Z poziomu około pięciu tysięcy złotych za metr kwadratowy rynek pierwotny wystrzelił ku ośmiu tysiącom w ciągu zaledwie dwóch lat. Europejskie fundusze strukturalne, rosnący eksport i napływ bezpośrednich inwestycji zagranicznych stworzyły klasę profesionalną z dochodami umożliwiającymi myślenie o zakupie nieruchomości jako inwestycji długoterminowej. Warszawskie Mokotów, Żoliborz i Wola zyskały zupełnie nową architektoniczną tożsamość.

Druga dekada XXI wieku przyniosła formalne przekroczenie psychologicznej bariery dziesięciu tysięcy złotych za metr kwadratowy na rynku pierwotnym. Nowe inwestycje zaczęły oferować rozwiązania, które jeszcze dekadę wcześniej zarezerwowane były dla rynków zachodnioeuropejskich systemy smart home, zrównoważone zarządzanie energią, wspólne przestrzenie coworkingowe. Deweloperzy premium zaczęli dyktować ceny, które odrywały się od realiów masowego rynku, tworząc segment luksusowy z cenami przekraczającymi dwadzieścia tysięcy złotych za metr kwadratowy w najbardziej pożądanych lokalizacjach.

Przed zakupem mieszkania warto wesprzeć się firmą która oferuje pomoc przy zakupie mieszkania Warszawa lub specjalista w każdym innym mieście w Polsce

Ceny transakcyjne wtórny rynek Warszawa 30 lat

Równolegle do spektakularnego wzrostu na rynku pierwotnym rozwijał się rynek wtórny mieszkania z drugiej ręki, często z wielkiej płyty lub wczesnej prywatyzacji, które przez dekady stanowiły trzon warszawskiej oferty mieszkaniowej. Początkowe ceny transakcyjne kształtowały się podobnie jak na rynku deweloperskim, ale dynamika ich zmian wyraźnie odbiegała od nowych inwestycji. Rynek wtórny wykazuje większą bezwładność właściciele trzymający nieruchomości przez pokolenia reagują wolniej na zmiany koniunktury, co sprawia, że krzywe cenowe są wygładzone, pozbawione gwałtownych skoków charakterystycznych dla premierowych projektów.

Zjawisko to można wytłumaczyć fundamentalną różnicą w strukturze uczestników obu rynków. Na rynku wtórnym dominują sprzedający, którzy nie muszą sprzedawać dziedziczona nieruchomość, mieszkanie po rodzicach, lokal zakupiony dawno temu za ułamek obecnej wartości. Ta asymetria motywacyjna oznacza, że nawet przy spadającym popycie właściciele rzadko decydują się na drastyczne obniżki, wolic raczej poczekać na lepszy moment. W efekcie średnia cena transakcyjna na rynku wtórnym pozostaje wyższa od ofertowej znacznie dłużej niż na rynku pierwotnym, gdzie presja dewelopera na szybką sprzedaż jest nieustanna.

Geograficzne zróżnicowanie cen wtórnych w Warszawie jest bardziej stonowane niż w przypadku nowych inwestycji, ale nie mniej istotne. Dzielnice takie jak Śródmieście czy Mokotów utrzymywały historyczną premię cenową wynikającą z bliskości centrum, dostępu do komunikacji i prestiżu adresu. Natomiast peryferyjne obszary, jak Wawer, Wesoła czy nawet Białołęka, doświadczały mniejszej zmienności ich ceny rosły wolniej, ale też wolniej spadały w momentach korekty. Ta nierównomierność odzwierciedla różnice w strukturze wiekowej zabudowy i profilu demograficznym mieszkańców poszczególnych dzielnic.

Mechanizm różnicowania cen między rynkiem pierwotnym a wtórnym uległ istotnej zmianie po 2015 roku, gdy różnica zaczęła się kurczyć na korzyść nowych inwestycji. Współczesny kupujący, mając do wyboru starsze mieszkanie w dobrej lokalizacji i nowy projekt na peryferiach, coraz częściej wybierał ten drugi wariant nowoczesne standardy energetyczne, niższe koszty utrzymania i brak ukrytych wad konstrukcyjnych rekompensowały wyższą cenę. Rynek wtórny zaczął tracić swój tradycyjny atut przystępności, co zmusiło jego uczestników do większej elastyczności w negocjacjach.

Spadki cen mieszkań Warszawa po kryzysie 2008

Globalny krach finansowy z 2008 roku dotarł do Warszawy z kilkumiesięcznym opóźnieniem, ale jego wpływ na lokalowy rynek mieszkaniowy okazał się zaskakująco łagodny w porównaniu z Zachodem. W Stanach Zjednoczonych czy Hiszpanii ceny mieszkań runęły o trzydzieści, czterdzieści procent, podczas gdy w stolicy Polski spadki ograniczyły się do kilkuprocentowej korekty utrzymującej się przez nieco ponad rok. Ta dysproporcja wynikała z fundamentalnych różnic w strukturze polskiego rynku kredytowego ograniczona ekspozycja na toksyczne instrumenty finansowe i zdrowsza baza kapitałowa banków ochroniły gospodarkę przed głębszą recesją.

Dla warszawskiego rynku mieszkaniowego okres 2009-2010 oznaczał raczej zamrożenie niż prawdziwy regres. Ceny transakcyjne pozostawały stabilne, podczas gdy wolumen sprzedaży drastycznie spadł kupujący, niepewni przyszłości, wstrzymywali decyzje, licząc na lepsze czasy. Deweloperzy, zmuszeni do zarządzania płynnością, wstrzymywali nowe projekty, co w perspektywie kilku lat doprowadziło do kurczenia się oferty. Ta dynamiczna równowaga między popytem a podażą stworzyła fundament pod kolejny cykl wzrostowy, który rozpoczął się w 2012 roku i trwał nieprzerwanie przez kolejną dekadę.

Mechanizm odbicia po kryzysie 2008 roku jest pouczający dla zrozumienia długoterminowej trajektorii warszawskiego rynku. Kluczowe czynniki, które zapobiegły głębszemu załamaniu, nie zniknęły urbanizacja nadal napędzała popyt, zasoby gruntów budowlanych w granicach miasta pozostawały ograniczone, a liczba nowo tworzonych gospodarstw domowych rosła szybciej niż tempo oddawania nowych mieszkań. Te fundamentalne determinanty okazały się silniejsze od tymczasowych zakłóceń koniunktury, co wskazuje na odporność rynku na zewnętrze wstrząsy.

Doświadczenia z pierwszej poważnej próby po 2000 roku ukształtowały zachowania uczestników rynku na kolejne lata. Inwestorzy nauczyli się, że warszawskie nieruchomości stanowią bezpieczną przystań dla kapitału nawet jeśli krótkoterminowe wahania mogą przynieść straty, długi horyzont czasowy niemal gwarantuje zwrot. Ta percepcja wzmocniła popyt spekulacyjny, który z kolei napędzał dalsze wzrosty, tworząc samonapędzający się mechanizm cenowy. Bank centralny, obserwując te trendy, zaczął stopniowo podnosić stopy procentowe, co wprowadziło nowy czynnik ryzyka dla rynku kredytowego.

Aktualna korekta cen transakcyjnych Warszawa

Dane z ostatnich dwóch lat ujawniają pierwsze od dekady istotne pęknięcia w nieprzerwanym trendzie wzrostowym warszawskiego rynku mieszkaniowego. Średnie ceny transakcyjne na obu rynkach pierwotnym i wtórnym zaczęły wykazywać korektę mieszczącą się w przedziale od trzech do siedmiu procent, co w skali trzydziestu lat stanowi minimalną korektę, ale w kontekście ostatniej hossy jest sygnałem bezprecedensowym. Rynek wchodzi w fazę normalizacji po długim cyklu ekspansji, adaptując się do zmienionych warunków makroekonomicznych przede wszystkim wysokich stóp procentowych, które drastycznie podniosły koszty obsługi kredytów hipotecznych.

Mechanizm korekty działa przez zmniejszenie zdolności kredytowej potencjalnych nabywców. Przy obecnych stopach procentowych rata kredytu na typowe warszawskie mieszkanie pochłania znacznie większą część dochodu gospodarstwa domowego niż w szczytowym okresie taniego pieniądza. Młode rodziny, które jeszcze niedawno planowały zakup, odkładają decyzję lub rezygnują z zakupu na rzecz wynajmu, zwiększając presję na rynek najmu i jednocześnie osłabiając popyt na własność. Ta kaskada efektów rozchodzi się po całym łańcuchu wartości rynku nieruchomości, od deweloperów przez pośredników po sektor wykończeń i wyposażenia.

Geograficzny rozkład korekty nie jest jednorodny peryferyjne dzielnice doświadczają głębszych spadków niż centrum, co odzwierciedla odmienną strukturę popytu w obu segmentach. Inwestorzy, stanowiący znaczącą część nabywców na rynku pierwotnym, koncentrują się w lokalizacjach o najwyższym potencjale wynajmowym, utrzymując tam stabilność cenową. Natomiast segment popularny, gdzie dominują nabywcy zależni od finansowania kredytowego, reaguje na zmiany warunków makroekonomicznych szybciej i boleśniej. Różnice między dzielnicami potrafią sięgać kilku punktów procentowych, co ma kluczowe znaczenie dla strategii zakupowych.

Zmiany zachodzące na rynku wtórnym przebiegają wolniej, ale ich skala może się okazać bardziej trwała. Właściciele mieszkań z drugiej ręki, niebędący pod presją czasu, rzadziej decydują się na agresywne obniżki, wolicąc poczekać na ożywienie. Jednak rosnąca różnica między oczekiwaniami cenowymi sprzedających a możliwościami finansowymi kupujących prowadzi do wydłużenia czasu ekspozycji ofert i stopniowego kumulowania się nierozładowanej podaży. Jeśli tendencja się utrzyma, presja na obniżki może się nasilić w kolejnych kwartałach, szczególnie w segmencie mieszkań o niższym standardzie i w lokalizacjach z nadmierną podażą nowych projektów.

Z perspektywy kupującego obecny moment przedstawia interesującą okazję, ale wymaga strategicznego myślenia. Jeśli korekta się pogłębi, a warunki kredytowe pozostaną stabilne, rynek może zaoferować korzystne wejście zwłaszcza na rynku wtórnym lub w mniej eksponowanych dzielnicach, gdzie premia cenowa historycznie malała wolniej. Decyzja zakupowa powinna uwzględniać nie tylko bieżącą cenę, ale też długoterminowy horyzont użytkowania fundamentalne czynniki determinujące wartość nieruchomości w dłuższej perspektywie pozostają niezmienne. Osoby rozważające zakup mogą skorzystać z profesjonalnego wsparcia, które pomoże oszacować realną wartość i uniknąć pułapek wynikających z nieznajomości lokalowego rynku pomoc przy zakupie mieszkania w Warszawie oferowana przez specjalistów z branży nieruchomości pozwala na bezpieczne przeprowadzenie całego procesu, od analizy oferty po negocjacje i formalności.

Prognozy spadków cen mieszkań Warszawa 2026

Prognozowanie kierunku cen na warszawskim rynku mieszkaniowym wymaga rozróżnienia między krótkoterminowymi wahaniami koniunktury a długoterminowymi trendami strukturalnymi. W krótkim horyzoncie najbliższych dwóch lat można oczekiwać kontynuacji konsolidacji ceny transakcyjne prawdopodobnie pozostaną stabilne z lekką tendencją do dalszych, ale niewielkich spadków w segmencie popularnym. Głównym czynnikiem niepewności pozostaje polityka monetarna Narodowego Banku Polskiego ewentualne obniżki stóp procentowych mogłyby ożywić popyt kredytowy i odwrócić obecną trajektorię.

Strukturalne fundamenty warszawskiego rynku mieszkaniowego przemawiają za utrzymaniem wzrostowego trendu w perspektywie dekady. Urbanizacja, choć spowalniająca w skali kraju, wciąż napędza koncentrację ludności w największych aglomeracjach Warszawa jako stołeczny ośrodek gospodarczy przyciąga młodych specjalistów z całego kraju, generując trwały strumień popytu. Ograniczona podaż gruntów budowlanych w granicach miasta, chronionych przed ekspansją strefami krajobrazu i uwarunkowaniami planistycznymi, zapewnia presję cenową od strony podażowej. Liczba nowo tworzonych gospodarstw domowych, napędzana emigracją młodych ludzi szukających samodzielności, utrzymuje popyt na poziomie przekraczającym możliwości budownictwa.

Zmiany demograficzne i stylu życia wprowadzają dodatkowe zmienne do równania cenowego. Rosnąca popularność pracy zdalnej redefiniuje preferencje lokalizacyjne zapotrzebowanie na przestrzeń i dostęp do terenów zielonych może zmniejszyć premię za centralne położenie, jednocześnie wzmacniając atrakcyjność dzielnic peryferyjnych. Zrównoważony rozwój i standardy energetyczne stają się czynnikami wpływającymi na wartość nieruchomości mieszkania w budynkach poddanych termomodernizacji lub nowych projektach o niskim zużyciu energii zyskują premię rynkową, podczas gdy zasoby w nieefektywnych energetycznie kamienicach z lat osiemdziesiątych mogą tracić na wartości relatywnej.

Dla potencjalnych nabywców strategicznych prognoza ta oznacza, że krótkoterminowa korekta może stanowić okno możliwości, o ile zostanie połączona z rozsądną strategią finansową. Zakup mieszkania na własne potrzeby różni się od inwestycji spekulacyjnej horyzont czasowy użytkowania wygładza wpływ krótkoterminowych wahań cenowych, a korzyści z posiadania własnego lokum w postaci stabilności mieszkaniowej i ochrony przed czynszowym ryzykiem pozostają niezależne od cykli rynkowych. Warto jednak unikać nadmiernego lewarowania kredytowego i zachować rezerwy na nieprzewidziane wydatki życie dowiodło, że prognozy ekonomistów potrafią mylić się w obie strony.

Ceny mieszkań wykres 30 lat Warszawa

Jak zmieniały się ceny mieszkań w Warszawie na przestrzeni ostatnich 30 lat?

Od około 1 500 PLN/m² w połowie lat 90. ceny systematycznie rosły, podwajając się średnio co cztery lata w latach 90. Po stabilizacji na przełomie wieków nastąpił wyraźny skok po akcesji do UE w 2004 r., gdy średnia przekroczyła 8 000 PLN/m². Druga dekada XXI w. przyniosła nieprzerwany wzrost, zwłaszcza na rynku pierwotnym, przekraczając 10 000 PLN/m². W ostatnich 1‑2 latach zanotowano niewielką korektę rzędu 3‑7 %, ale długoterminowy trend pozostaje wzrostowy.

Ile kosztował metr kwadratowy mieszkania w Warszawie w połowie lat 90.?

W połowie lat 90. średnia cena transakcyjna wynosiła około 1 500‑2 000 PLN/m², co odzwierciedlało wczesny etap transformacji rynkowej i ograniczoną podaż.

Jak wstąpienie Polski do Unii Europejskiej wpłynęło na ceny mieszkań w stolicy?

Po przystąpieniu do UE w 2004 r. wzrosło zaufanie inwestorów, napływ kapitału zagranicznego oraz popyt, co przełożyło się na szybki wzrost cen z poziomu około 5 000 PLN/m² do ponad 8 000 PLN/m² w ciągu kilku lat.

Czy globalny kryzys finansowy w 2008‑2009 spowodował spadek cen mieszkań w Warszawie?

Kryzys przyniósł jedynie chwilową stabilizację cen; długoterminowe czynniki, takie jak urbanizacja i ograniczona podaż gruntów, szybko przywróciły trend wzrostowy.

Jakie są różnice między rynkiem pierwotnym a wtórnym w kontekście dynamiki cen?

Rynek pierwotny jest bardziej zmienny i szybciej reaguje na hype inwestycyjny, oferując wyższe premie cenowe, natomiast rynek wtórny wykazuje większą bezwładność i podąża za rynkiem pierwotnym z kilkuletnim opóźnieniem.

Czy obecnie obserwujemy korektę cen i czy to dobry moment na zakup mieszkania?

W ostatnich 1‑2 latach zanotowano niewielkie spadki cen rzędu 3‑7 %, co sugeruje wejście rynku w fazę normalizacji. Dla kupujących może to być korzystna okazja, zwłaszcza przy stabilnych kosztach kredytowania i wyborze lokalizacji o silnym popycie.